Реальные процентные ставки

О времена, о нравы, а ставки одни и те же

Золото во всем останется реальной ставкой

Времена отрицательных реальных процентных ставок

Посмотрим, как отрицательные реальные процентные ставки влияют на предпочтения инвесторов. К примеру, покупка 10-летних облигаций Казначейства США в начале 2012 г. позволила бы зарабатывать 1,9% годовых до погашения. Годовая потребительская инфляция в США на тот момент составляла 3,9%. Таким образом, вложившись в UST10YR в начале 2012 г., инвесторы потеряли бы 2% покупательной способности за один год, несмотря на пресловутый статус “защитного актива” американских долговых бумаг. Такие моменты очень выгодны для золота.

Отрицательные реальные процентные ставки являются прямым результатом политики Федрезерва в поддержании минимальной стоимости госзаимствований. Монетизация госдолга через покупки трежериз с минимальными доходностями и подогрев инфляционных ожиданий позволяет США выплачивать долги в подешевевших долларах. При такой политике проигрывают те, кто сберегает, а выигрывают те, кто занимает. Подобная политика получила название “финансовые репрессии”.

Финансовые репрессии – критический аспект современной экономической среды

Монетарные регуляторы в условиях финансового кризиса и тотального спада экономической активности понизили процентные ставки практически к нулю и обратились к инструментам нетрадиционной монетарной политики — программам quantitative easing (QE). Центробанки делали все возможное для предотвращения дефляционного сценария в экономике через кратное расширение денежной базы. Масштабный выкуп государственных облигаций в рамках программ QE раздул избыточные резервы ФРС, составляющие на данный момент более 50% всей денежной базы. Под тяжестью массы избыточных резервов ставки на межбанковском рынке прижались к нулю. В условиях делевериджа частного сектора, государство для спроса начало раздувать госрасходы в условиях дефицита бюджета. Высокий спрос на долговый бумаги со стороны регулятора в процессе монетизации распухающего госдолга опустил доходности трежериз к минимальным историческим отметкам.

Запуск очередной программы выкупа активов подогревал инфляционные ожидания. Дефляции удалось избежать, но финансовые репрессии ФРС (и других регуляторов) стали причиной явления под названием отрицательные реальные процентные ставки. В данном обзоре, уровень реальных процентных ставок считается как разность между доходностью 10-летних трежериз (UST 10YR) и потребительской инфляцией в США (CPI).

С объявлением QE3, не имеющего в отличие от предыдущих программ ограничений по срокам и объемам выкупа активов, ФРС США дал понять, что период околонулевых процентных ставок может сохраниться как минимум до середины 2015 г. Мы видим аналогичную картину по всему миру, особенно в Европе, Японии и Великобритании.

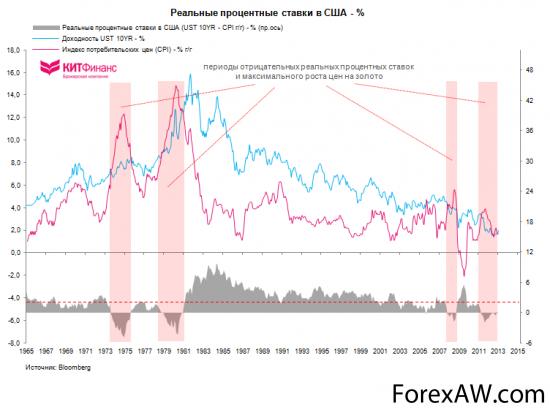

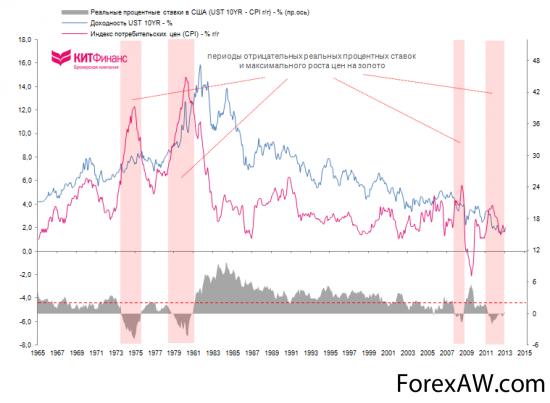

На следующем графике представлена динамика реальных процентных ставок в США с 1965 г.

реальные ставки

реальные ставкиВыделенные области соответствуют периодам околонулевых или отрицательных реальных процентных ставок. На это же время приходится наибольший рост котировок золота.

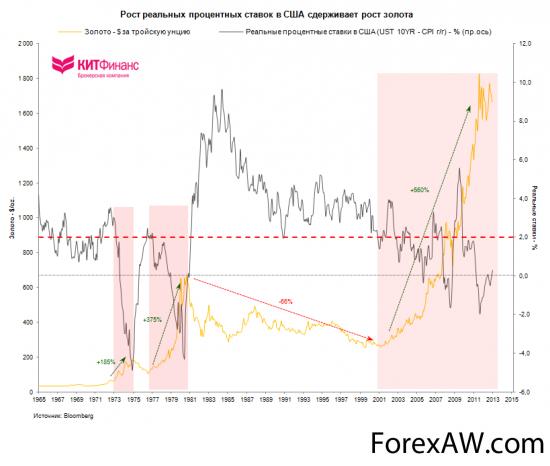

рост процентных ставок

рост процентных ставокИсторически сложилось, что падение реальных процентных ставок ниже 2% знаменуется началом сильного бычьего рынка в золоте.

Современный этап истории золота берет начало в 1970-х после краха Бреттон-вудской валютной системы. До этого момента значительных колебаний стоимости золота не наблюдалось.

Четырехкратное повышение цен на нефть со стороны ОПЕК в 1973 г. спровоцировало резкое повышение инфляции в США и загнало экономику в непродолжительную рецессию (из-за инфляции издержек). К концу 1974 г. реальные процентные ставки в США составили -4,8%. За эти два года цены на золото взлетели на 185% с $65 до $180 за тройскую унцию. Инфляция вновь дала о себе знать в 1977 г. Глава ФРС Волкер инициировал процесс беспрецедентного повышения уровня процентных ставок (доходили до 15%) для защиты доллара и борьбы с инфляцией. Реальные ставки вновь опустились ниже 2%. Начался четырехлетний период бычьего ралли в золоте. С 1977 г. по 1981 г. металл прибавил в цене на 375%.

В целом, с января 1970 г. по январь 1980 г. золото выросло в цене на 1 832,6%. Инфляция за этот период увеличилась “всего” на 105,8%.

инфляция

инфляцияДлительный медвежий рынок в золоте продолжился в течение 1980-х и 1990-х на фоне положительных и стабильных процентных ставок. Американское кредитное безумие набирало обороты. США начали активно наращивать госдолг. В 2001 г. реальные ставки вновь просели ниже 2%-ого рубежа, а золото начало свой новый длительный цикл роста после 60% падения с пиков 1980 г.

Во время острой фазы финансового кризиса 2008 г. реальные ставки ушли в отрицательную область. Инфляция оставалась высокой, а спрос на “защитные” трежериз давил на доходности. Совокупность факторов вызвала взрывной спрос на желтый металл. Инвесторы хеджировали риски.

Запуск первых масштабных программ количественного смягчения в 2009 г. и восстановление мировой экономики достаточно быстро вывели США из дефляции. Но процесс монетизации госдолга набирал силу. Высокий спрос на трежериз со стороны ФРС давил на доходности.

Реальные ставки вновь ушли в глубокий минус, золото росло по экспоненте. Минимум в дифференциале между доходностью трежериз (1,9%) и инфляцией (3,9%) зафиксирован в сентябре 2011 г. В том месяце золото переписало исторический максимум в $1900 за тройскую унцию. Это период глобальная экономика заканчивала цикл поскризисного восстановления. Под тяжестью продолжающегося делевериджа частного сектора и обострения европейского долгового кризиса начался болезненный период ее охлаждения.

С конца 2011 г. инфляция пошла на спад, при этом доходности трежериз держались относительно стабильно – реальные процентные ставки начали выходить из отрицательной области. К январю 2013 г. они вышли в плюс. Естественно, золото стало неинтересным. Это видно на графике.

Итак, золото растет, когда реальные процентные ставки ниже 2% или отрицательные, в то время как растущие или высокие реальные процентные ставки приводят к падению цены золота. Этот паттерн работал в 1970-х, точно также работает и сегодня.

Уроки истории

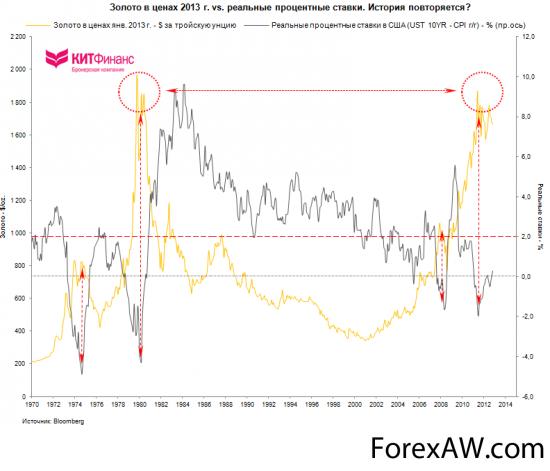

История имеет свойство повторяться. Кризисы вечными не бывают. Ценовые флуктуации 2012 г. очень похожи на ситуацию конца 1980-х. Выразим динамику золота в ценах января 2013 г. и получим самый красивый график этого обзора. В январе 1980 г. золото стоило чуть дороже $1960 за тройскую унцию. Это совпало с максимумом сентября 2011 г.

золото в ценах

золото в ценахС объявлением QE3, не имеющего в отличие от предыдущих программ ограничений по срокам и объемам выкупа активов, ФРС США дал понять, что период околонулевых процентных ставок может завершиться к середине 2015 г. в случае улучшения макроэкономических показателей. Аналогичная картина наблюдается в остальных развитых странах G-7. Особенно в Европе, Японии и Великобритании.

Что это значит для текущего длительного периода бычьего рынка в золоте? Придет день, когда рынок быков в золоте закончится, но с учетом сегодняшних реалий экономические перспективы остаются неоднозначными, процентные ставки – волатильными. Главное, что мировые регуляторы сняли называемый tail risk. Косвенные признаки и исторические аналогии говорят нам о том, что этот день, так или иначе, наступит в будущем. Это подтверждается отсутствием интереса к инвестициям в золото с конца 2011 г.

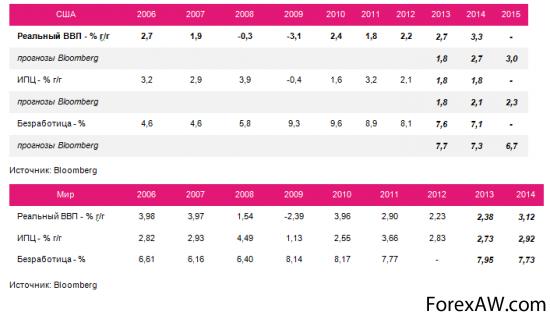

Ожидания и прогнозы

Согласно ожиданиям экономистов и аналитиков, опрошенных Bloomberg, к 2016 г. цена золота останется в районе текущих $1 600 за тройскую унцию

ожидания

ожиданияОтсутствие повышенного интереса к золоту на ближайшие нескольких лет также выражается в позитивных ожиданиях относительно перспектив роста экономики США и глобальной экономики.

экономика США

экономика СШАБолее того, золото становится неинтересным на фоне завершения глобального цикла ослабления доллара США.

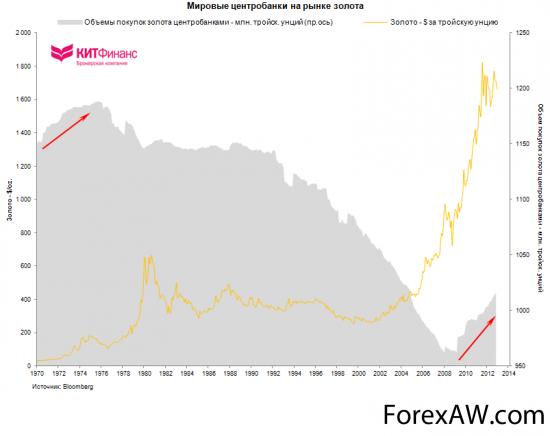

Центральные банки – нетто-покупатели золота

В 2009 г. впервые за многие годы центральные банки стали нетто-покупателями золота. Основной спрос на желтый металл обеспечивают развивающиеся рынки, что частично является следствием роста резервов в центробанках этих стран. С учетом того, что львиную долю официальных резервов развивающихся стран составляют активы, номинированные в долларах США и евро, диверсификация золотом выглядит вполне нормальным явлением.

центробанки

центробанки

объемы

объемыTo be continued…