Делим неделимые распределения или решение задач по динамике рынка

делим и умножаем

делим и умножаемМодели для ценовых приращений

Простейшая задача (которую кстати, нужно решать чуть-ли не ежедневно) — оценить где и с какой вероятностью будет цена актива через заданное время при сохранении на рынке текущей динамики. Задачка посложнее — какова справедливая цена опциона для текущей динамики?

Решать эти задачи, да и другие, связанные с динамикой рынка очень удобно если известно распределение приращений цен. Но точное распределение приращений разумеется неизвестно — надо использовать какую-то модель.

Какие у нас вообще есть варианты:

* Эмпирическое распределение — для конкретного актива мы вычисляем что было на истории и используем это как модель для будущего.

* Нормальное (Гаусса) распределение (или лог-нормальное).

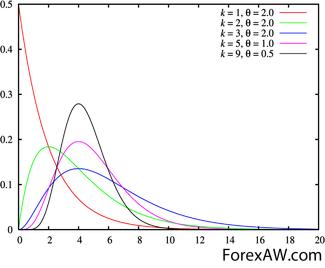

* Другие непрерывные распределения: Коши, Лапласса, Гамма (на картинке — это оно), Вейбула (в нём аж 3 параметра) и т.д.

модели ценовых приращений цен

модели ценовых приращений ценВариантов много — что выбрать? Критерии выбора такие:

* Распределение должно хорошо аппроксимировать реальное, то есть у модели должны быть такое параметры, чтобы «покрутив» их мы всегда бы могли получить что-то близкое к реальному

* Хорошо бы, чтобы распределение было бесконечено делимым (что это такое — ссылка в конце поста).

* Вычисления желательно чтобы были попроще (на уровне Excel). Или, если они окажутся сложными, то чтобы овчинка стоила выделки.

На первый взгляд самое лучшее — это эмпирическое. Но! У него такие минусы:

* Сложно считать. Если мы имеем дело с 1 активом, то ещё можно посчитать, но если мы ежедневно скриним 100 активов и выбираем кажыдй раз разыне, то считать для них распределения — это целый программный комплекс должен быть.

* Это не делимое рапределение. Ну ладно, если нам нужен горизонт в Н дней, то мы можем и историю смотреть в Н дней.

* Очевидно, что если мы в ситуации с заданной ценой и волатильностью, то и эмпирику надо смотреть на тех же условиях, что практически невозможно.

* Самый большой минус — нет никаких гарантий, что будущее повторит историю! Запросто может случиться так — мы взяли, всё аккуратно посичтали, потратили кучу времени и сил, а оно возми и стрельни по волатильности процентов на 10 и все рассчёты можно выбросить.

Из других, «сложных» распределений — можно смотреть какое больше подходит и его использовать. Например, для RTS больше подходит Лапласса, но оно не делимое, то есть сразу вычисления на порядок сложнее.

И наконец, распределение Гаусса (нормальное или лог-нормальное).

Да, оно плоховато совпадает с реальным, на RTS реальное в центре явно выше и уже, а хвосты заметно толще, чем у нормального.

Зато у нормального распределения есть очень много плюсов:

* рапределение бесконечно делимо.

* все рассчёты очень простые, можно считать хоть для 1000 активов сразу — всё в рамках Excel.

* распределение хорошо изучено и для него всё известно, например тот же размер выборки для заданного доверительного интервала.

Итого, резюме.

Хотя распределение Гаусса не очень хорошо аппроксимирует реальное распределение приращений, но оно настолько удобно в использовании, что это компенсирует недостатки.